Инфляция в США — это замечательный пример того, что будет, если сложный механизм доверить в руки полных идиотов. Степень распада прямо пропорциональна концентрации безумия на единицу времени и пространства.

Они пытались нас успокоить, что «инфляция временная», а «ситуация под полным контролем». Самозаклинания и несуразные мантры о временном характере уже привели к рекордному ценовому импульсу за 40 лет и проблема в том, что инфляция еще даже не начала расти.

Существуют технические, структурные и фискально/монетарные факторы, которые способствуют разгону цен:

Технические – инфляция издержек из-за разгона цен на сырье: энергия, промышленные металлы, продовольствие, удобрения и т.д. Это меньшая проблема из возможных. Структурные – смещение спроса от сектора услуг к товарам, в том числе из-за принудительных COVID ограничений. Люди утратили способность тратить деньги на туризм, отдых, культурно-развлекательные и спортивные мероприятия, блокировались кафе и рестораны, вплоть до общественного транспорта. В обычной ситуации это привело бы к кризису из-за выпадения доходов у сферы, обслуживающей до 70% совокупных потребительских расходов. Но не в этот раз. Деньги в распоряжении не только не упали, а значительно выросли – сильнее, чем когда-либо за последние пол века. Рост ликвидности в распоряжении у домашних хозяйств после неадекватных фискальных стимулов на фоне высвобождения финансовых ресурсов от нераспределённых расходов на сферу услуг привели к взрывному росту спроса на товары.

Производство, склады и логистика на протяжении многих лет в рамках сезонных колебаний адаптировались под прогнозируемый паттерн и диапазон спроса, но спрос вырос на не плановые 2-3% в год, а на десятки процентов по некоторым категориям товаров. Это привело к переполнению стеков доступных заказов на производство и транспортному коллапсу. Отсюда рост цен на контейнерные перевозки и огромные очереди на разгрузку. Если производственно-логистические хабы были выстроены под условные «X» спроса с допустимой флуктуацией плюс-минус 5%, то после двузначного изменения все встало. Нельзя одномоментно построить разгрузочные терминалы, порты и контейнеровозы, ровно, как и невозможно одномоментно нарастить производство, потому что рост любого, относительно сложного продукта требует наращивания выпуска по всей производственной цепочке элементной базы, компонентов, сырья и так далее. Это в свою очередь раскручивает другие спирали недопоставок. Кризис цепочек поставок как раз и обусловлен несоизмеримым ростом спроса относительно производственных, складских и логистических возможностей. Однако, любой торгово-производственный менеджер, имеющий хоть малейший намек на рассудок, понимал, что это ситуация временная по двум причинам – COVID ограничения по умолчанию не могут быть постоянными и достаточно жесткими, - рано или поздно произойдет реверс из товарного спроса в сектор услуг. С другой стороны, неадекватные фискальные стимулы также не могут быть бесконечными, и никто в здравом уме не стал бы расширять производственные и логистические мощности под временный и крайне неустойчивый спрос. Именно поэтому росту спроса на товары не предшествовал опережающий рост производства сверх доступных свободных производственных мощностей, как и не было каких-либо видимых и значимых инвестиционных циклов, за исключением очень локальных историй.

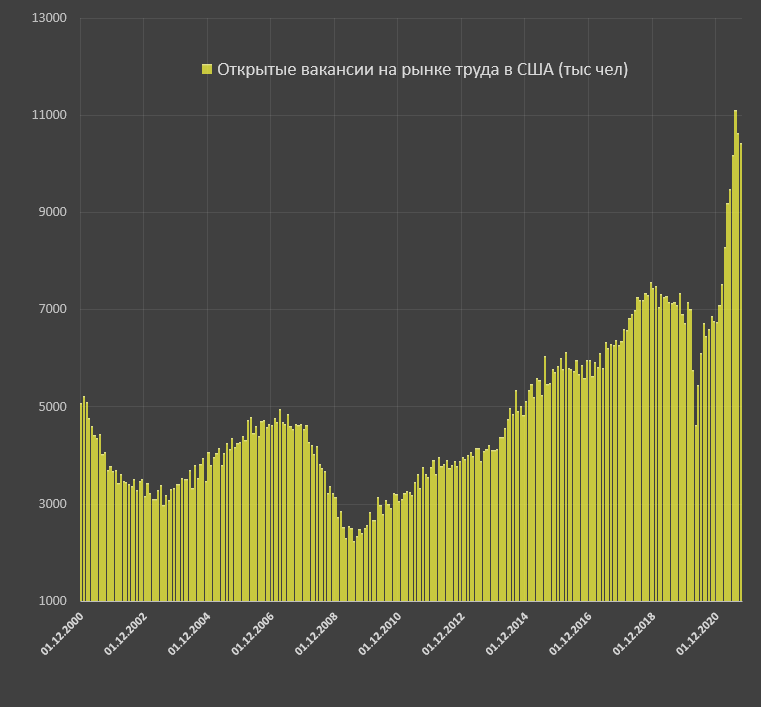

Все бы хорошо, но в странах, подверженных терминальной стадии монетарного ошаления, выявилась еще одна проблема. Эти ленивые жопы просто перестали хотеть работать. Вот серьезно, если всех этих бездельников вышвырнуть с велферов и торговых терминалов на рынок труда, то многие экономические проблемы были бы решены. Но сидеть за рулем грузовиков, чистить сортиры и блевотину вечно отдыхающих техасских рейнджеров никто не хочет. Сейчас 4 млн открытых вакансий на рынке труда висит нереализованными сверх уровня 2019 года, т.е. всего около 11 млн вакансий.

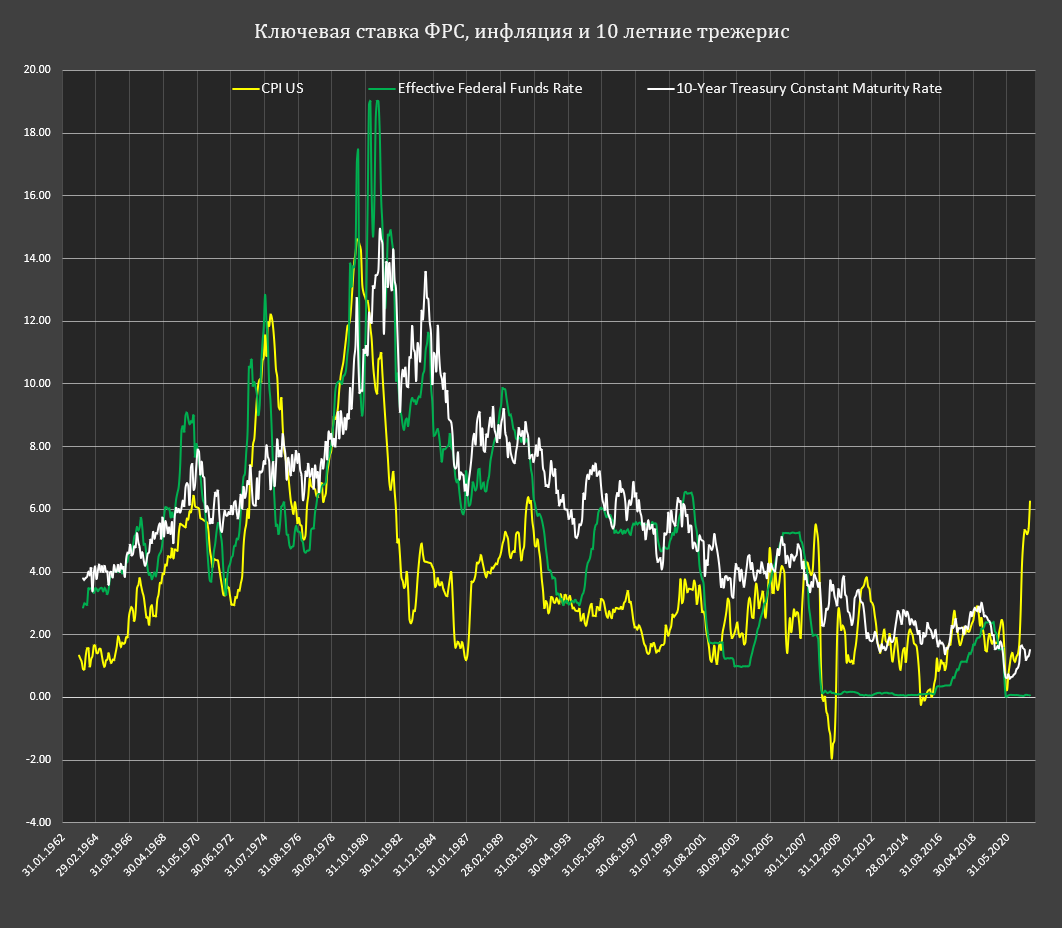

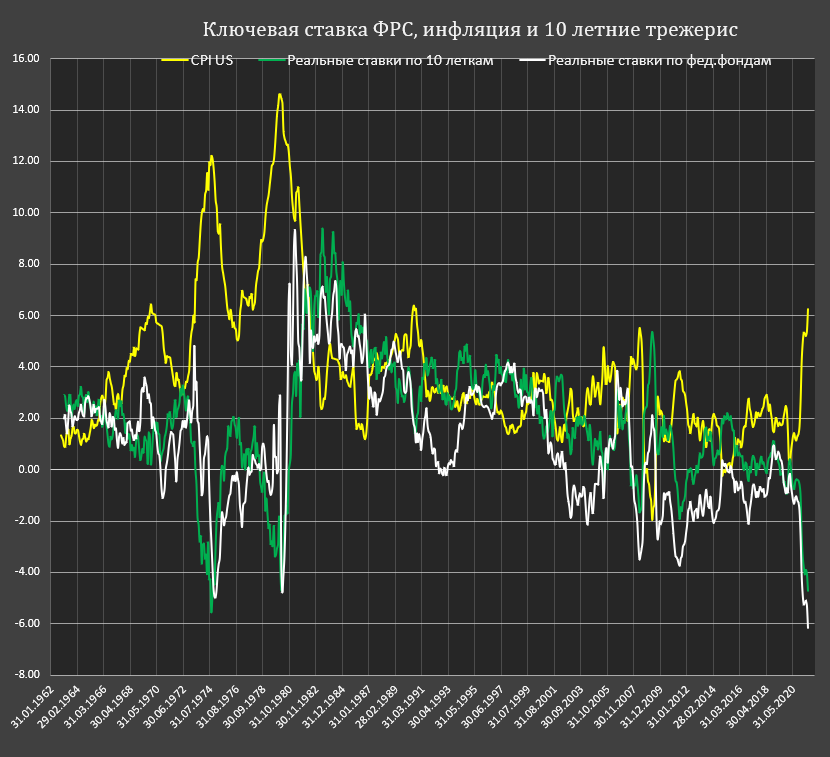

Это качественным образом отличает текущий кризис от всех предыдущих. Ранее кризис проявлялся в снижении способности бизнеса предоставлять рабочие места по ряду причин – перепроизводство, дефицит фондирование, неуверенность в экономических перспективах и рентабельности бизнеса. Традиционные рычаги монетарного демпфера неплохо работали через снижение стоимости фондирования и либерализацию финансовых условий. Сейчас бизнес готов, но никто не хочет. Всем и так хорошо…. Все это раскручивает инфляционную спираль через рост заработных плат, т.к. при дефиците предложения, компании вынуждены предлагать больше денег работникам. Но и самое долгосрочное, как и наиболее сложное. Монетарный фактор - утрата доверия к денежной системе. Деньги важный элемент в формировании богатства, т.е. отложенного, распределенного во времени потребления. Люди формируют накопления в фиатной валюте, исходя из предположения, что в будущем смогут сохранить покупательскую способность существующих денег, в противном случае идет поиск суррогатов, заменителей. Если произойдет подрыв доверия к денежной системе, если люди перестанут видеть и различать в управляющих ФРС авторитет и компетентность – монетарное расщепление неизбежно. Следствием данных процессов будет бегство из денег и из долгов, номинированных в токсичной валюте в товары, недвижимость, землю, золото, финансовые суррогаты и т.д. От авторитета и компетентности управляющих ФРС не осталось ни следа – это сборище агрессивных сумасбродных спекулянтов и наркоманов, полностью утративших адекватность и контроль над ситуацией. Яркой иллюстрацией этого является динамика инфляции, ключевой процентной ставки и 10 летних облигаций. Уровень инфляции достигает показателей начала 80-х прошлого века, когда процентные ставки балансировали в диапазоне 9-12%

На этом графике очень хорошо видна реакция ФРС и долгового рынка на предыдущие эпизоды ценового давления. Первый инфляционный выброс произошел в конце 60-х. С ноября 1967 по февраль 1970 инфляция ускорилась с 3 до 6.4%, однако процентные ставки ФРС оставались последовательно выше уровня инфляции на всей траектории ценового расширения. В среднем за этот период реально положительная ставка ФРС (ставка минус инфляция) достигала плюс 2 п.п. С марта 1973 по ноябрь 1974 рост инфляции ускорился с 4.83% до 12.2%, далее к апрелю 1976 инфляция опустилась ниже 6%.

Процентные ставки ФРС оставались выше уровня инфляции на весь период ценового импульса вплоть до сентября 1974, в среднем на уровне плюс 1.5 п.п к уровню инфляции, далее отрицательные минус 2.75 п.п на траектории сжатия ценового давления. Но важно отметить, ФРС начала понижать ставку только после формирования пика ценового давления. С марта 1978 по март 1980 рост инфляции ускорился с 6.3% до 14.6%, процентные ставки ФРС оставались в среднем выше уровня инфляции за этот период на 0.3 п.п, но далее ставка ФРС оставалась положительной в реальном выражении на протяжении практически 10 лет до 1992 года!

Весь период 70-х и 80-х годов ФРС опережала ценовую траекторию не менее, чем на 3 месяца. С относительным запозданием ФРС действовала в 2004-2007 Текущая инфляция соответствует ставкам около 6-7%, по факту мы имеем 0% и в дополнение к этому содомию с QE. Пока эти монетарные мудилы высчитывают на сколько центов нужно сократить даже не баланс, а лишь темпы выкупа, инфляция перешла в режим неуправляемого взлета. Стоит ли говорить, что устойчиво отрицательные ставки на долговом рынке – это есть та точка необратимости, которая разделяет кризис от нормальности.

Конфигурация монетарного распада мне стала понятна в апреле 2020, когда еще никто не знал о существовании такого слова, как инфляция прежде, чем в середине 2021 это стало мейнстримом. Общественности понадобится еще около года, чтобы осознать, почему я представителей ФРС называю мудаками. Мы на пороге самого грандиозного кризиса за всю современную историю, который кратно превзойдет 2008 и станет более драматичным, чем Великая Депрессия. Ядро кризиса – распад долговых и денежных рынков, которые утащат за собой в ад все вокруг.