Скандальное повышение учетной ставки Нацбанка обрастает новыми фактами и подробностями. Оно произошло еще 2 июня и стало неожиданным ударом для многих банков из-за резкого роста - с 10% до 25% годовых.

После повышения учетной ставки финансисты заговорили о росте убытков украинских банков, которых в нашей стране уже 68, и даже об их закрытии. Кто-то допускает прикрытие лишь пары-тройки банков, а кто-то и десятка структур. Многое будет зависеть от того, смогут и захотят ли акционеры спасать свои финучреждения во время войны или после нее.

"Страна" разбиралась в новых рисках для банков Украины.

Что случилось

Повышение Нацбанком учетной ставки в 2,5 раза спровоцировало рост цены гривневого ресурса не только на депозитном и кредитном рынках, но еще и автоматическое повышение ставок по операциям НБУ с банками. Резко подскочили цены на нацбанковские кредиты, которые называются рефинансированием.

Национальный банк кредитует подопечных под плавающую ставку, которая привязана к его учетке. Как только она подскочила с 10% до 25%, тут же выросла цена всех кредитов регулятора:

- ранее предоставленного рефинансирования - с 10-11% до 25-26% годовых;

- новых - с 11% до 27%.

Попутно подорожали и депозиты, которые банки могут размещать в НБУ, они называются депозитными сертификатами, - с 9% до 23% годовых.

Понятно, что банки не скоро пойдут за новым рефинансированием Нацбанка. 27% - слишком дорого для нашего банковского сектора. Не только в период войны, но и в мирное время.

Но еще более важный вопрос - как банкирам оплачивать ранее полученные кредиты НБУ, которые автоматически подорожали? По ним будут зафиксированы огромные убытки, поскольку значительная часть рефинансирования вкладывалась банками в ОВГЗ (облигации внутреннего госзайма) Минфина. Многие называют эту систему пирамидой ОВГЗ, поскольку для ее обслуживания регулярно делались новые заимствования. Чтобы платить по старому госдолгу выпускались новые гособлигации. Временами правительству удавалось его сокращать, однако совокупно за 8 последних лет заимствования властей заметно выросли.

Пирамида ОВГЗ и ее издержки

Банки скупали ОВГЗ волнами, особенно активно это делали два года назад, когда Нацбанк опустил свою учетную ставку до минимума - до 6% годовых. Это случилось летом 2020 года. Нацбанк пытался поддержать банки во время жесткого карантина коронавируса, когда они устраивали кредитные каникулы для заемщиков, вынужденных приостановить работу из-за пандемии Covid-19.

НБУ начал выдавать 5-летнее поддерживающее рефинансирование, опустил учетку до 6%, и цену своих кредитов закрепил на этих 6% годовых (один размер учетной ставки без наценок, как сейчас).

Поначалу банки и правда брали нацбанковские кредиты, чтобы покрыть убытки от пандемии. Однако потом быстро смекнули, что на эти кредиты выгодно накупать ОВГЗ. Тогда и начали расхватывать рефинанс с этой целью:

- деньги НБУ брали под 6%;

- вкладывали в ОВГЗ в среднем под 11% годовых;

- доход - 5% годовых;

- риск - минимальный или нулевой.

Гособлигации были нарасхват, и сложный коронавирусный 2020 год наша банковская система закончила с прибылью 41,3 млрд грн, а 2021-й - вообще с 77,5 млрд грн. Настоящее чудо в условиях пандемии.

Банкиры набирали долгосрочное рефинансирование Нацбанка и накупали на него не только краткосрочные ОВГЗ, но и гособлигации на 3-5 лет. Потому у многих накопились крупные долги перед НБУ и портфели минфиновских бумаг.

По официальной статистике, на 1 апреля 2022 года банковская система приняла на себя:

- рефинансирования - на 125,4 млрд грн;

- портфель ОВГЗ - на 528,8 млрд грн.

По итогам первого квартала больше всего рефинансирования было у тройки госбанков:

- Укрэксимбанк - 26,9 млрд грн;

- Укргазбанк - 8,2 млрд грн;

- Ощадбанк - 7,2 млрд грн.

Приватбанк также одалживал у регулятора, но на короткие сроки. К началу апреля он погасил рефинанс, и у него ноль в графе "средства НБУ".

По банковским группам кредиты рефинансирования Нацбанка распределились так:

- 42,3 млрд грн - 3 вышеупомянутые госбанка;

- 22,5 млрд грн - 10 банков с иностранным капиталом;

- 60,6 млрд грн -34 банка с частным украинским капиталом.

Значительная часть этого рефинансирования ушла на покупку ОВГЗ, а у многих банков - все нацбанковские средства. При НБУ начал понимать размер своей учетки с 6% до 10%. Чем активнее росла учетка - тем меньше банки зарабатывали на этих гособлигациях, где имели средние 11%.

Проблема в том, что цена рефинанса плавающая - ставка по старым кредитам повышалась по мере роста учетки НБУ. А вот доходность ОВГЗ у Минфина фиксированная. Потому сейчас банкам придется платить по нацбанковским кредитам уже 25-26% годовых, а за гособлигации они по-прежнему будут получать 11% годовых. Значит, будут нести крупные убытки.

"Потенциальный убыток по кредитам рефинансированию в банковском секторе составляет около 17,5 млрд гривен. Да, не мало. Но это в расчете на год, а если брать в разбивке на месяц, то получится порядка 1,5 млрд грн/мес.", - объяснил "Стране" руководитель отдела аналитики ГК Forex Club Андрей Шевчишин.

Убытки на рефинансе и угроза банкротства

17,5 млрд грн - это потенциальные убытки только на кредитах рефинансирования, вложенных в ОВГЗ. Но если учесть страшную войну в Украине и огромные убытки от физического уничтожения залогов по банковским кредитам и загубленного бизнеса и людей, то понятно, что проблема будет намного масштабнее.

А в истории с убытками, возникшими из-за учетной ставки, важны не столько сами суммы потерь, а то, что сформировалась группа сильно зависимых от него банков. Они крепко подсели на эту "иглу", и сейчас сложно представить, как смогут с нее слезть. Поскольку балансы финучреждений сильно раздуты на кредитах Нацбанка.

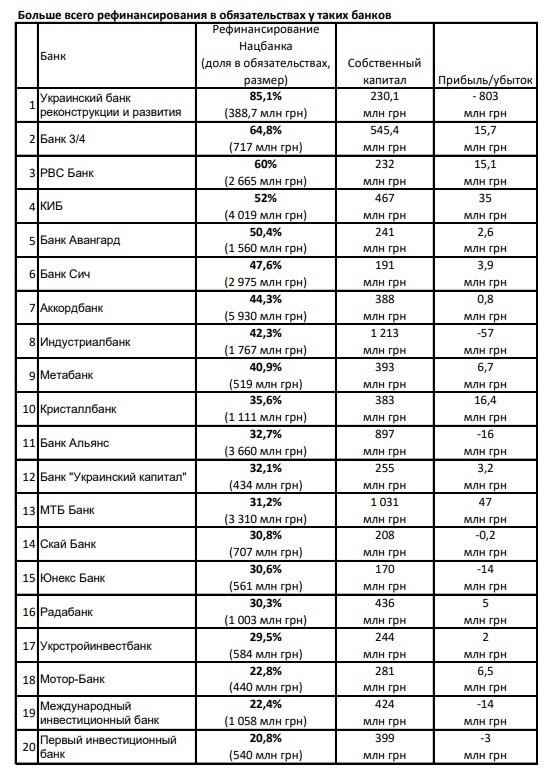

"Страна" проанализировала официальную финансовую отчетность банков и выявила самых зависимых. За основу взяли все обязательства, пассивы. Они показывают, откуда банк привлекает деньги для своих активных операций. Это могут быть депозиты населения, средства бизнеса, деньги акционеров/партнеров, а также кредиты Нацбанка. Однако зависимые от НБУ банки так крепко подсели на его деньги, что минимально работали с вкладчиками и акционерами/партнерами. В основном одалживали деньги у Нацбанка.

"Страна" за базе отчетов Нацбанка составила рейтинг самых зависимых от рефинанса банков на 1 апреля 2022 года, в который вошли структуры, где процент нацбанковских кредитов от всех обязательств самый большой (от депозитов, денег акционеров и пр.). В нем мы показали, как много зарабатывают эти структуры и сколько у них своих собственных денег (денег акционеров) - собственного капитала.

Из данных видно, что ряд банков находится в тотальной зависимости от денег НБУ, при этом немного зарабатывает или вообще несет убытки и имеет мало собственных средств (собственного капитала) - он в 2-3 раза меньше одолженного у Нацбанка. Что очень плохо и даже опасно для регулятора. Если финучреждение придется закрывать, то Национальный банк не сможет вернуть все, что одолжил.

А главное - это сильно демотивирует акционеров, когда у них начинают сильно расти убытки, в данном случае из-за роста учетной ставки. Когда акционеры вложили в банк своих денег на лишь 200-400 млн, и наодалживали у Нацбанка по 3-6 млрд грн, которые сейчас сложно вернуть. Им проще закрыть банк - довести до банкротства, а потом через суды делать все, чтобы не отдавать долги. Возникает очень опасная ситуация для бизнеса, чьи потери в банках не возмещаются из Фонда гарантирования вкладов физлиц, и для государства.

В 2014-2017 годы Украина уже пережила массовое закрытие банков (более 90) и обличительные заявления руководства НБУ о схемных банках, выводе капиталов и воровстве финансистов. Не хотелось бы ее повторения.

Хотя вкладчики-физлица сейчас намного сильнее защищены на случай закрытия банков. На время войны и в течении 3 месяцев после завершения депозиты населения гарантированы на 100% - человек получит всю сумму вложения в случае банкротства. А после гарантия составит 600 тыс. грн. В то время как ранее украинцам компенсировали лишь 200 тыс. грн, из-за чего пострадали очень многие вкладчики.

Но тем, кто не хочет дожидаться компенсаций от Фонда гарантирования вкладов физлиц и проходить его процедуры, все же советуют обращать внимание на банки с рисковой политикой и обходить их стороной.

Сильную зависимость от рефинансирования Нацбанка считают тревожным признаком. Особенно на фоне его резкого подорожания, которое случилось на прошлой неделе.

Банки-пирамидки и схема ОВГЗ

Второй показатель, который проанализировала "Страна" - это вложения банков в ОВГЗ. На фоне резкого роста учетной ставки Нацбанка они стали невыгодными, особенно, если в гособлигации вкладывают деньги, которые были получены от НБУ в качестве рефинансирования.

Покупки новых ОВГЗ за собранные у вкладчиков средства (депозиты населения) будут выгодны только после повышения доходностей правительством. Ведь ставки по вкладам населения будут понимать вслед за ростом учетной ставки. При этом руководство Минфина уже заявило, что не планирует поднимать доходности новых военных облигаций, а что будет с доходностями остальных его ОВГЗ пока до конца непонятно.

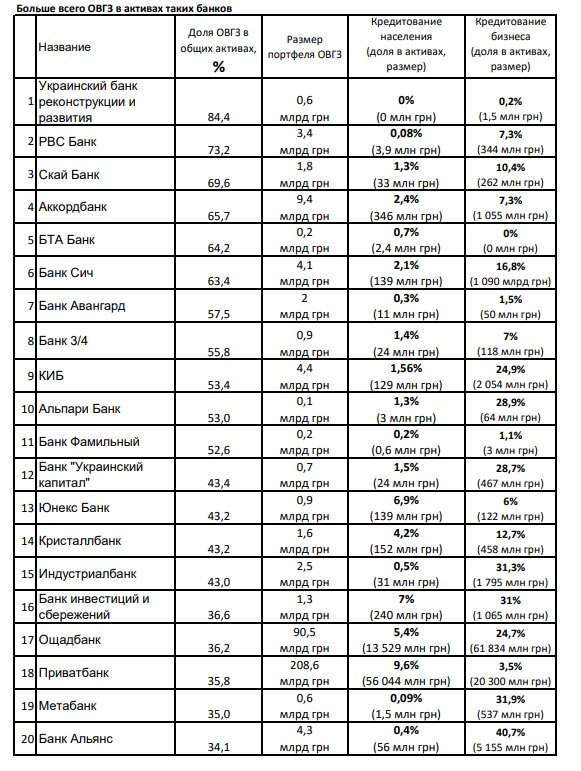

Но еще очень важно понимать, что происходить со старыми (ранее купленными) гособлигациями. Чтобы понять, насколько неистово те или иные банки скупали ОВГЗ, "Страна" сделала свой рейтинг на основе официальной отчетности.

Мы высчитали долю вложений каждого банка в государственные бумаги в его активах. Как известно, активы - это активные вложения банка. Он может тратить деньги на кредитование населения и бизнеса, а также на покупку разных видов ценных бумаги, и гособлигаций в том числе.

"Страна" выяснила, кто больше всего накупил ОВГЗ на 1 апреля 2022 года. А чтобы можно было понять, сколько кредитов населению и бизнесу при этом выдал каждый банк, мы добавили еще и эти показатели. Благодаря этому рейтингу становится понятно, для чего акционерами создавался тот или иной банк, чтобы было приоритетом в его работе.

"Оптимально, чтобы на вложения в ценные бумаги (ОВГЗ в том числе) приходилось порядка 20-25% активов банка, еще 30% на кредитование бизнеса и где-то 25-30% на розничное кредитование населения. Конечно же кредитование людей/компаний должно быть выверенным и взвешенным. Нужно думать, как минимизировать риски", - сказал "Стране" финансовый аналитик Василий Невмержицкий.

Из рейтинга видно, что в Украине немало банков, которые вообще не думают о кредитовании экономики - бизнеса и простых людей. Они на это не сильно тратятся: не создают большую сеть отделений (точек продаж кредитов населению), не создают сильных IT-платформ, не нанимают кредитных менеджеров для бизнеса. Зато сели на схему с ОВГЗ, для чего хватит немногочисленного персонала и не нужны большие расходы. Можно обойтись даже одним офисом с небольшим числом работников.

Схема простая: берешь рефинансирование Нацбанка и покупаешь на него ОВГЗ Минфина. Разницу забираешь в прибыль - весь фокус.

Такие структуры сложно называть полноценными/функциональными банками, некоторые называют из "банками-пирамидками". Во-первых, за само построение бизнеса, и, во-вторых, за то, что схема в случае резкого роста учетной ставки, окажется опасной для банка. Чревато убытками, а в пиковом случае, даже банкротством.

Никто не говорит, что все покупатели ОВГЗ спекулянты - это не так. Особенно с оглядкой на то, что среди скупщиков гособлигаций есть и государственные банки, которыми владеет Минфин/Кабмин. В сложные периоды (времена низкого спроса) их настоятельно просили покупать бумаги, чтобы поддержать власти. По сути, приказывали, и они не могли не выполнить приказы акционера.

Это притом, что у госбанков и собственных (базовых) ОВГЗ предостаточно. Государство формирует их капиталы именно гособлигациями, а не живыми средствами. На четыре госструктуры (Приватбанк, Ощадбанк, Укрэксимбанк, Укргазбанк) приходится 71% всех минфиновских бумаг банковской системы.

А вообще на 1 апреля разбивка ОВГЗ по банкам такая:

- на 375,8 млрд грн - 4 госбанка;

- на 58,4 млрд грн -13 банков с иностранным капиталом;

- на 94,6 млрд грн - 47 банков с частным украинским капиталом.

Из 69 украинских банков лишь 5-ро не прикупили гособлигаций. У 64-х они есть в разном объеме. Они пострадают от роста учетной ставки в разной степени. Кто больше всего набрал ОВГЗ за кредиты рефинансирования - тот понесет максимальные убытки. И пока неизвестно, как на это отреагируют их клиенты и акционеры.

Чтобы успокоить общественность, крупные скупщики гособлигаций на всякий случай на каждом углу заявляют о своем патриотизме. Мол нужно было помочь государству - одолжить ему денег при помощи ОВГЗ, что и было сделано. Однако редко говорят, что покупки делали за кредиты рефинансирования НБУ, о которых писалось выше, и для получения 5% дохода на ровном месте. Причем, в рамках рисковой схемы.

Кстати, финансисты не были в безвыходной ситуации, у них был шанс подстраховаться. Это процентные свопы Нацбанка - страховка на случай роста учетной ставки, чтобы не попасть впросак в случае ее роста. Работает почти как автостраховка каско после аварии на дороге. Только аварией (страховым случаем) считается повышение учетки. Но она стоит денег, которые захотели платить немногие: процентных свопов у НБУ, по последней информации, купили лишь на 19,5 млрд грн при портфеле ОВГЗ на 528,8 млрд грн.

Это значит, что банкиры застраховали лишь 4% своих гособлигаций: или пожадничали и потому не купили страховку, или не верили, что Нацбанк решиться на резкое повышение учетной ставки. К «аварии» со скачком учетки 2 июня были готовы единицы.

Как будут спасаться

Большинство банкиров негативно оценили скачок нацбанковской ставки с 10% до 25%. При этом они не говорят о своих убытках, которые им в связи с ней светят. Как только финансисты заикнуться о них, зайдет речь о закрытиях банков, что может спровоцировать панику среди вкладчиков и отток средств со счетов. Что выдержат не все, особенно в сложное военное время.

Тем не менее риски закрытия банков присутствуют, даже если Нацбанк постарается помочь финучреждениям в сложной ситуации.

"Понимая ситуацию, не исключаю что НБУ рассмотрит различные варианты смягчения требований или будет обсуждать компенсаторы. Но наиболее недееспособные банки вероятно будут вынуждены уйти", - признал Андрей Шевчишин.

По одним оценкам, закрыться может около 5 небольших банков, по другим - более 20. О более 20 банках заявила Ассоциация украинских банков.

Закрытия начнутся, конечно, не сразу, а в течение 6-12 месяцев. Все это время они будут стараться спастись. Перекрывая новые убытки прошлогодней прибылью, и стараясь заместить ресурсную базу - будут стараться досрочно погасить рефинансирование Нацбанка, чтобы не платить за него 25-26% годовых. Вместо него постараются собрать депозиты населения по 15-18% годовых.

На публике банкиры, конечно же, не будут говорить о своих финансовых проблемах. Все комментарии журналистам сейчас дают на правах анонимности. Зато открыто критикуют повышение НБУ учетной ставки, которое называют неразумным и шоковым. На руководство Национального банка обрушилась лавина критики, и банкиры на каждом углу заявляют, что оно похоронило кредитование в Украине. Из-за высоких ставок кредитование не скоро возродят. Хотя все и так понимают, что пока в нашей стране не закончится война, никакого активного кредитования и так быть не может. Редкие займы выдают в основном госбанки, а все остальные лишь реструктуризируют старые кредиты.

Ясно, что в Нацбанке не ставили такую цель - спровоцировать тотальные убытки у подопечных и уничтожить банковскую систему. Просто во время войны чиновники отставили в сторону проблемы банков, и сконцентрировались на решении тех проблем, которые посчитали важнее для экономики страны - замедление темпов роста инфляции, экономии своих золотовалютных резервов и укрепление гривны, о чем писала "Страна".

Очевидно, что в НБУ считают, что все эти задачи не решило бы небольшое (на 2-5%) или среднее повышение учетной ставки (на 8-10%). А нужно было поднять ее сразу на 15% - до 25%, чтобы шокировать финансовый рынок и ублажить вкладчиков. Стимулируется пополнение депозитов населения.

Сработает ли все так, как задумали в Национальном банке - покажет время.

Однако источники "Страны" сообщили, что небольшие с средние банки уже готовят (а может уже и отправили) обращение в Нацбанк, в котором просят регулятора выкупить у них в качестве исключения портфели ОВГЗ. Те портфели, по которым Минфин платит в среднем лишь 11% годовых. Это нужно, чтобы за счет полученных средств досрочно погасить резко подорожавшее старое рефинансирование Нацбанка, которое теперь стоит 25-26%. Не все банки-пирамидки в состоянии оперативно собрать депозиты населения для погашения рефинанса. Им нужна срочная помощь НБУ.

Пойдет ли регулятор на такой выкуп - точно неизвестно. Может и отказать. Ведь такой выкуп - это эмиссия гривны, которая еще сильнее подстегнет из без того активно растущую инфляцию в Украине (выше прогнозных 20-30% по итогам 2022 года). Может отказать даже на фоне критики своей учетной ставки и осознавая, что сам пошел на непопулярные меры и устроил финансовые проблемы.

Нацбанк вполне может напомнить подопечным, что предупреждал их о готовящемся росте учетки и призывал покупать процентные свопы. А еще может предложить акционерам банков пожертвовать своей прибылью за 2021 год на покрытие новых убытков. Как бы болезненно это не звучало для банковладельцев, которые в уме уже потратили эти деньги на себя или на новые проекты банков.

Что может выручить и немного уменьшить убытки увязших в дорогом рефинансе и гособлигациях - это снижение учетной ставки. Вряд ли оно будет таким же резким как повышение. Но каждый процент в минус - это сокращение убытков зарефинансированных банков из схемы ОВГЗ. Следующее плановое заседание монетарного комитета НБУ по ставке намечено на 21 июля. Однако регулятор может проводить и внеочередные сборы.

Источники "Страны" сообщили, что в Нацбанке решили ближайшие три недели пристально следить за фактической реакцией банковского сектора (экономических нормативов и пр.) и изменениями ситуации с курсом, инфляцией. В конце июня монетарный комитет могут собрать во внеочередном формате и опустить учетную ставку. Насколько именно - неизвестно.

Но только в том случае, если новые 25% не будут спасать гривну и замедлять инфляцию, а банки не смогут справиться с убытками. Для НБУ это может быть "планом Б". Решение по нему будет наверняка согласовываться с Офисом Президента и МВФ.

Пока наличный курс доллара на продаже валюты в банковских кассах не сильно изменился - держится в среднем рамках 35,0-35,50 грн/$. Но бакс заметно подешевел на черном рынке: с 35,85-35,90 грн/$ до 35,10-35,30 грн/$. Это курс продажи с рук (объявления) сегодня утром, 7 июня.